Experten prognostizieren deutliches Wachstum

Der österreichische Pharmamarkt soll in den nächsten Jahren um nahezu 80 Prozent wachsen. Neue Mitbewerber werden den Markt beleben, den alteingesessenen Unternehmen bietet die Digitalisierung neue Chancen. (Pharmaceutical Tribune 17/18)

Die digitale Pille ist längst da, zumindest in den USA. Dort hat die U.S. Food & Drug Administration, kurz FDA, Ende des Vorjahres erstmals eine Tablette zugelassen, die meldet, wenn sie eingenommen wird. Das Medikament enthält einen winzigen Sensor, der einen elektrischen Impuls aussendet, wenn er mit Magensäure in Kontakt kommt. Ein Pflaster, das der Patient trägt, empfängt das Signal und leitet es an eine App weiter, die die Daten in die Cloud überträgt. Der Patient kann so selbst verfolgen, wann er ein Medikament eingenommen hat. Stimmt er zu, erhalten auch Ärzte oder Pflegekräfte die entsprechende Information. Erinnert ein wenig an George Orwells Roman „1984“, in dem eine Welt gezeichnet wird, in der alles überwacht wird. Geht es nach den Erfindern der Pille, der Firma Proteus Digital Health, soll die digitale Pille aber vor allem dazu beitragen, die Wirksamkeit von Medikamenten zu verbessern.

Deutliches Wachstum

Die zunehmende Digitalisierung der Welt wird auch den österreichischen Pharmamarkt antreiben, meinen die Experten des Wirtschaftsprüfungs- und Beratungsunternehmens EY. In einer kürzlich vorgelegten Studie gehen sie davon aus, dass der österreichische Pharmamarkt bis zum Jahr 2030 von 2,9 Milliarden (2015) auf 5,2 Milliarden Euro anwachsen wird. Den weitaus größten Wachstumsschub wird dabei der Sektor Gesundheits- IT haben. Er soll sich von 0,7 auf 2,1 Milliarden Euro verdreifachen (siehe Grafiken 1 und 2). Auch die klassischen Pharmaverkäufe werden steigen. Laut den EY-Experten sollen diese von zuletzt 1,8 auf 2,6 Milliarden Euro wachsen und weiterhin den größten Brocken des Marktes ausmachen. Der Lizenzmarkt als dritte Säule des Pharmamarktes wird hingegen nur mehr leicht von 0,4 auf 0,5 Milliarden Euro wachsen.

Erich Lehner, Managing Partner Markets und Leiter Life Sciences bei EY Österreich, kommentiert den Wandel des Marktes folgendermaßen: „Wir befinden uns auf dem Weg von Pharma 1.0 zu Pharma 3.0, und damit vom Blockbuster-Modell hin zum „Patient Outcome“ – also einem ergebnisbezogenen Modell. Bisher hatten wir ein bestimmtes Medikament, das auf den Markt gebracht wurde und möglichst viel Umsatz generieren sollte. Jetzt entstehen Ökosysteme, deren Teilnehmer große Mengen an relevanten Informationen austauschen und so individuelle Diagnosen und Behandlungsmethoden für Patienten ermöglichen. Zukünftig wird es für Pharmaunternehmen also viel stärker darauf ankommen, mit digitalen Technologien diesen Informationsaustausch zu kontrollieren und zu analysieren, um daraus Angebote für die Patienten zu entwickeln.“

Neue Wettbewerber

Ob in der Welt von „Pharma 3.0“ die „alten Player“ – sprich die Pharmakonzerne – auch weiterhin die tragende Rolle spielen werden, hängt nicht zuletzt von deren Strategien ab. Fix ist jedenfalls, dass neue Wettbewerber auf den Markt drängen, die den Konzernen Marktanteile abjagen werden, heißt es in der Studie. Laut der EY-Prognose könnten Life-Science-Start- ups zwischen 30 und 45 Prozent des deutschsprachigen Marktes übernehmen. Wenn sich die etablierten Pharmakonzerne „rein auf Effizienzmaßnahmen konzentrieren und Innovationen von außerhalb der Branche übernehmen, statt sie selbst zu entwickeln“, werden sie deutlich mehr Marktanteile verlieren. „Das für sie beste Szenario ergibt sich, wenn sie darauf abzielen, das gesamte Ökosystem selbst zu kontrollieren und zu gestalten“, mahnen die EY-Berater. Eine durchaus ernstzunehmende Herausforderung auch für die exportorientierte österreichische Pharmaindustrie.

Laut Zahlen der Statistik Austria exportierte Österreich im Jahr 2016 Pharmaprodukte im Gegenwert von 8,401 Milliarden Euro, im Gegenzug wurden Waren im Wert von 8,344 Milliarden Euro importiert. Zwar spielt die Produktion pharmazeutischer Waren in Österreich, im Vergleich zu anderen europäischen Ländern, eine eher untergeordnete Rolle (siehe Tabelle), dennoch ist die Pharmaindustrie in Österreich ein bedeutender Wirtschaftsfaktor und trägt maßgeblich zur Wertschöpfung bei. Laut Angaben des Branchenverbandes Pharmig liegt die durch die Pharmawirtschaft im weiteren Sinn ausgelöste Wertschöpfung bei 9,6 Milliarden Euro, was einem Anteil von 2,8 Prozent des BIP entspricht. In dieser Summe sind alle Unternehmen enthalten, die in den Bereichen Forschung & Entwicklung, Vertrieb, Zulieferung oder Herstellung aktiv sind. Die Pharmawirtschaft beschäftigt in Österreich 18.000 Menschen, aufgrund indirekter Effekte steigt die Anzahl der Arbeitsplätze, die mit der Pharmawirtschaft zusammenhängen auf insgesamt 63.000, heißt es.

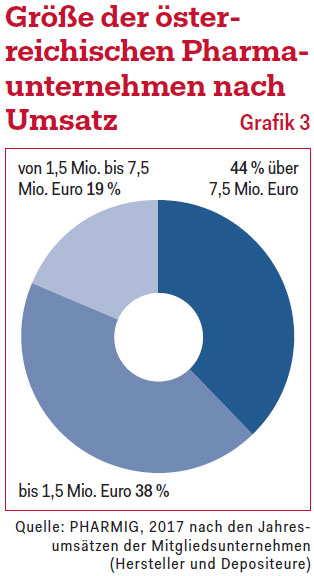

Zwischen 2012 und 2017 haben pharmazeutische Unternehmen 2,2 Milliarden Euro in den Standort Österreich investiert. Was die Struktur betrifft, ist die heimische Pharmawirtschaft von KMUs geprägt. Laut PHARMIG sind 72 Prozent ihrer Mitglieder den kleinen und mittleren Unternehmen zuzurechnen. Unter diesen Unternehmen finden sich Biotech- Start-ups, reine Vertriebsfirmen und auch Hersteller von Arzneimitteln. Betrachtet man die österreichische Pharmawirtschaft von der Umsatzseite her, so zeigt sich ein etwas anderes Bild: 44 Prozent der Unternehmen erzielen einen Umsatz von mehr als 7,5 Millionen Euro (siehe Grafik 3). Behalten die Experten von EY recht, so wird Österreichs Pharmaindustrie – trotz neuer Mitbewerber – auch in Zukunft wachsen. Entscheidend wird letztendlich sein, wie die Rahmenbedingungen gestaltet werden und wie sich die Unternehmen auf neue Herausforderungen einstellen.